El director de una pequeña empresa de logística en Valencia decidió subir el sueldo a sus diez empleados. Todos quedaron contentos. Unos meses después, un asesor le explicó que, con el mismo dinero, podría haberles dado cobertura médica privada y, encima, pagar menos impuestos. La cara que puso lo decía todo.

Este escenario se repite a diario. Los beneficios fiscales del seguro de salud para empresas son reales, están regulados por ley y, aun así, permanecen desconocidos para la mayoría de los gerentes y responsables de recursos humanos en España.

Qué ventajas fiscales obtiene la empresa

Contratar un seguro de salud para empresas no es un gasto. Es una inversión con retorno fiscal inmediato. La normativa tributaria española lo reconoce así desde hace años y el mecanismo es sencillo de entender.

Deducción al 100% en el Impuesto de Sociedades

Las primas que paga la empresa por los seguros médicos de sus trabajadores son un gasto deducible al 100% en el Impuesto de Sociedades. Cada euro destinado a la cobertura médica de la plantilla se resta directamente de los beneficios antes de calcular la cuota impositiva.

Una empresa que tributa al tipo general del 25% y destina 6.000 euros al año a seguros de salud para su equipo recupera 1.500 euros en la liquidación. Así de concreto. El coste real neto baja a 4.500 euros, y los empleados siguen teniendo cobertura por el importe original.

Ahorro en cuotas de Seguridad Social

A diferencia de un aumento de sueldo convencional, las cantidades destinadas al seguro médico pueden quedar exentas de cotización a la Seguridad Social cuando se articulan como retribución flexible y se cumplen los requisitos legales.

Un incremento salarial de 600 euros anuales por trabajador implica costes adicionales de cotización tanto para la empresa como para el empleado. Un seguro de salud de ese importe, bien estructurado, puede evitar esos costes de cotización. El resultado: la empresa ofrece más valor sin incrementar la carga de seguridad social.

Reducción del absentismo laboral

Este es el beneficio que más cuesta cuantificar, pero no por eso es menos real. Con acceso a un seguro de salud colectivo, los empleados evitan listas de espera, acceden antes a especialistas y resuelven sus problemas de salud con mayor rapidez.

Menos días de baja. Menos sustituciones de urgencia. Menos productividad perdida. Las empresas que han implementado cobertura médica privada para su plantilla reportan de forma consistente una mejora en la asistencia y en el clima laboral, dos variables que afectan directamente al resultado del negocio.

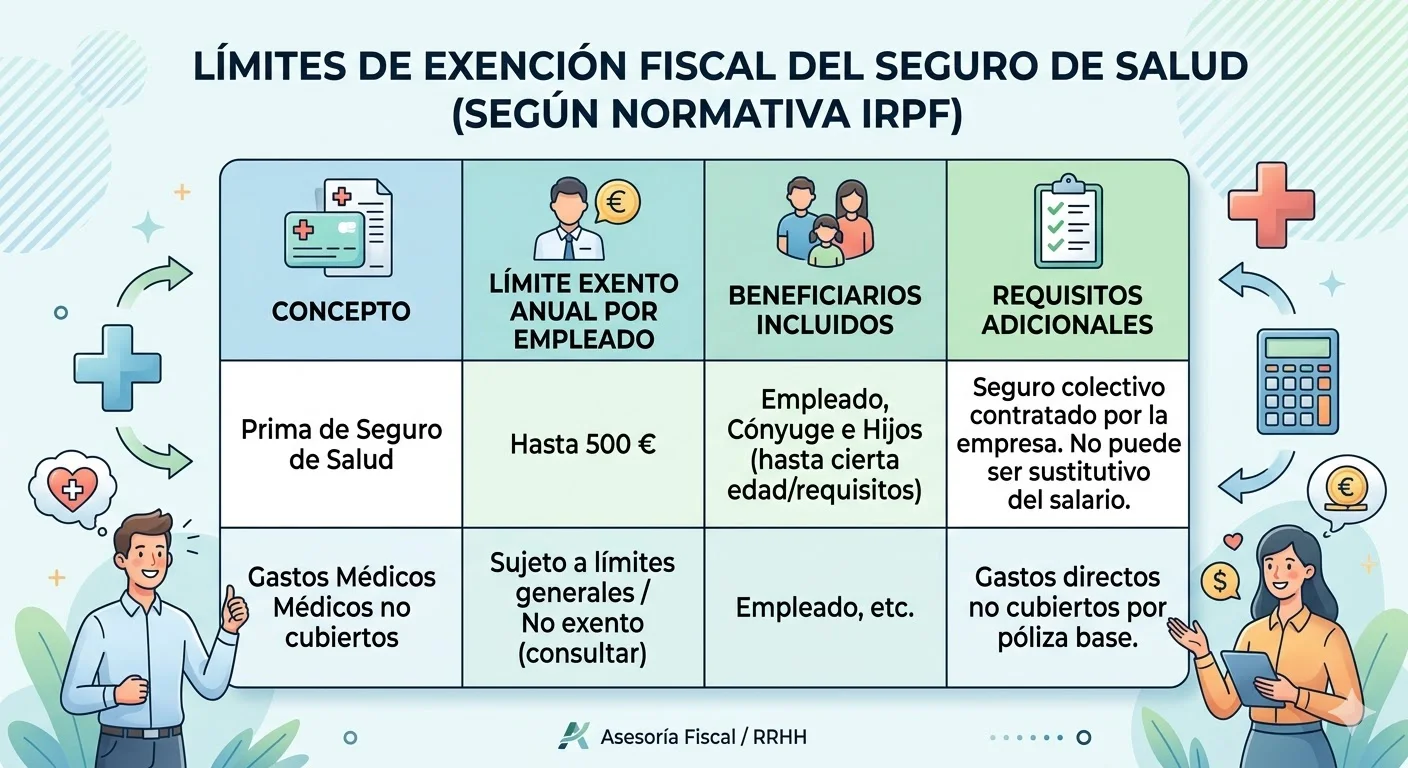

Los límites de exención fiscal que debes conocer

Aquí está el detalle que marca la diferencia entre una póliza que aprovecha todas las ventajas fiscales y una que no.

La ley establece que quedan exentos de tributar como renta del trabajo los primeros 500 euros anuales por cada persona asegurada. Ese límite se aplica de forma individual para:

- El propio empleado

- Su cónyuge o pareja de hecho

- Los hijos menores de 25 años que convivan con él

Para personas con discapacidad reconocida, el límite de exención se eleva hasta los 1.500 euros anuales. Una protección fiscal mayor para cubrir necesidades sanitarias que, en muchos casos, son más complejas y costosas.

¿Qué ocurre si la prima supera ese límite? El exceso tributa como retribución en especie en el IRPF del empleado. La empresa sigue deduciéndolo íntegramente en el Impuesto de Sociedades, pero el trabajador debe declarar el exceso. Por eso, diseñar bien la póliza —con primas ajustadas al límite exento o ligeramente superiores si la situación lo justifica— marca une diferencia sensible en la nómina mensual.

Cómo funciona en la práctica: dos modelos para instrumentarlo

La forma en que se articula el pago de la prima determina cómo se refleja en la nómina y qué ventajas concretas percibe cada parte.

Modelo 1: beneficio social (la empresa paga todo)

La empresa asume el coste íntegro del seguro como un extra sobre el salario. En la nómina aparece como «retribución en especie exenta» hasta el límite legal. El empleado no ve retención de IRPF por esa cantidad mientras no supere los 500 euros anuales.

El efecto para el trabajador es recibir un servicio de salud privada sin que le cueste ni un euro de su bolsillo y sin que le reste nada del sueldo neto.

Modelo 2: retribución flexible (el empleado elige)

El trabajador opta voluntariamente por transformar parte de su salario bruto en cobertura médica. La prima se descuenta antes de calcular el IRPF, lo que reduce la base imponible y hace que el sueldo neto sea mayor que si contratara ese mismo seguro por su cuenta.

Un empleado con un salario bruto de 30.000 euros anuales y un tipo marginal del 30% que elige una prima de 500 euros en retribución flexible ahorra 150 euros al año en su declaración, además de disponer de la cobertura médica. No es un ahorro espectacular de forma aislada, pero sumado al valor del servicio, el beneficio real supera con creces cualquier aumento salarial equivalente en términos netos.

Por qué el seguro médico les sale mejor que una subida de sueldo

Esta es la pregunta que más se repite entre los gerentes que se acercan a estudiar esta opción.

Un empleado con un IRPF del 25% que quiere contratar un seguro de salud individual de 500 euros al año necesita ganar aproximadamente 665 euros brutos para que, una vez descontado el impuesto, le quede ese neto disponible. Si la empresa le ofrece ese seguro dentro de un plan colectivo, esos 500 euros de cobertura llegan al empleado sin pasar por el fisco.

Y hay otro factor que no siempre se menciona: las pólizas colectivas tienen condiciones de cobertura más amplias y primas más bajas que las individuales. Una empresa que agrupa a diez trabajadores accede a coberturas que esos mismos trabajadores no podrían obtener de forma individual al mismo precio.

Ejemplo práctico: una pyme con 10 empleados

Imaginemos una gestoría con 10 trabajadores. La empresa contrata un seguro de salud colectivo con una prima de 50 euros mensuales por persona: 600 euros anuales por empleado, 6.000 euros en total al año.

Desde la perspectiva de la empresa:

- Inversión anual: 6.000 euros

- Deducción en Impuesto de Sociedades (tipo 25%): −1.500 euros

- Coste real neto: 4.500 euros

Con 4.500 euros la empresa cubre de médico privado a toda su plantilla durante un año y, de paso, fideliza al equipo y reduce el absentismo.

Desde la perspectiva del empleado:

- Prima anual: 600 euros (superando ligeramente el límite exento)

- Ahorro fiscal por los primeros 500 euros exentos (IRPF al 25%): 125 euros menos en el IRPF

- El empleado dispone de cobertura médica privada completa, con acceso a especialistas sin listas de espera y con pruebas diagnósticas ágiles

Resultado para la empresa: cada euro invertido en salud genera retorno en forma de ahorro fiscal, mejor clima laboral y menos días perdidos por enfermedad. No muchas partidas presupuestarias tienen ese perfil.

Qué puede hacer JLA Asociados por tu empresa

El seguro de salud colectivo no es un producto estándar que se adapta igual a todas las empresas. El tamaño de la plantilla, el sector, la distribución por edades y el nivel de cobertura que se quiere ofrecer determinan cuál es la póliza más adecuada en cada caso.

En JLA Asociados analizamos la situación concreta de tu empresa —número de trabajadores, tramos de edad, si quieres incluir también a familiares, si prefieres copago o no— y comparamos entre varias aseguradoras para encontrar la opción que equilibre cobertura y precio. Todo ello con la ventaja fiscal correctamente explicada para que tanto la empresa como los empleados saquen el máximo partido.

Si quieres conocer más sobre nuestras opciones de seguro de salud, puedes consultarlo en nuestra web o contactarnos para que valoremos tu caso sin compromiso.

Lo que muy pocas empresas aprovechan todavía

La mayoría de las pymes en España sigue gestionando la mejora salarial de una sola forma: sueldos más altos. Es comprensible. Es lo conocido, lo que se puede explicar en dos frases en una conversación de pasillo.

Pero la retribución flexible con seguro médico es algo diferente. Es dar más —en valor real percibido— pagando menos que con un equivalente en salario. Los empleados lo valoran, los datos lo confirman y Hacienda, en este caso, está de tu lado.

Tomar la decisión de estructurarlo bien requiere unos minutos de análisis y, normalmente, una conversación con alguien que conozca las condiciones del mercado asegurador. A partir de ahí, los números hacen el resto.

Preguntas frecuentes sobre los beneficios fiscales del seguro de salud

¿Las primas del seguro de salud son deducibles para la empresa? Sí. Son un gasto deducible al 100% en el Impuesto de Sociedades. El total destinado a las pólizas de los trabajadores reduce directamente los beneficios antes de calcular la cuota impositiva.

¿Cuánto puede ahorrar un empleado en el IRPF gracias al seguro de salud de empresa? Los primeros 500 euros anuales por persona asegurada (empleado, cónyuge e hijos menores de 25 años) quedan exentos de tributar como renta del trabajo. Con un IRPF del 25%, eso equivale a 125 euros menos de impuestos al año. Para personas con discapacidad el límite sube a 1.500 euros.

¿Qué diferencia hay entre el seguro de salud como beneficio social y como retribución flexible? En el beneficio social, la empresa paga el 100% y el trabajador no tributa hasta el límite exento. En la retribución flexible, el empleado elige destinar parte de su salario bruto a la prima, reduciendo así su base imponible del IRPF y aumentando su sueldo neto real.

¿El seguro de salud de empresa está exento de cotización a la Seguridad Social? Bajo determinadas condiciones de retribución flexible, las cantidades destinadas al seguro médico pueden quedar exentas de cotización. Es un ahorro adicional frente a un aumento salarial equivalente, que sí cotizaría. Conviene revisarlo con un asesor para cumplir todos los requisitos.

¿Qué ocurre si la prima supera los 500 euros anuales por trabajador? El exceso sobre los 500 euros tributa como retribución en especie en el IRPF del empleado. La empresa sigue deduciéndolo íntegramente en el Impuesto de Sociedades, pero el trabajador debe incluir el exceso en su declaración de la Renta.