¿Alguna vez te has preguntado si puedes recuperar el dinero de tu seguro de vida antes de tiempo?

La respuesta es sí… pero depende. El llamado valor de rescate es la clave para entender cuánto podrías recibir y en qué condiciones. En este artículo te lo explicamos paso a paso, con ejemplos claros, advertencias importantes y la fórmula definitiva. Como especialistas en seguros de vida en JLA Asociados, te acompañamos para que entiendas con transparencia cómo funciona este proceso y tomes la mejor decisión.

Qué es el valor de rescate en un seguro de vida

El valor de rescate es la cantidad de dinero que el tomador de la póliza puede recuperar si decide cancelar anticipadamente su seguro de vida.

Ahora bien, no todos los seguros incluyen esta posibilidad:

- Seguro de vida riesgo: solo cubre el fallecimiento o invalidez. No acumula ahorro y no tiene valor de rescate.

- Seguro de vida ahorro: combina protección con un componente de inversión/ahorro. Aquí sí existe la opción de rescatar el dinero acumulado.

Es importante destacar que este derecho está regulado en la Ley de Contrato de Seguros, pero las condiciones exactas se definen en tu póliza. Allí encontrarás tablas o valores específicos que la aseguradora establece para cada contrato.

Los elementos que componen el valor de rescate

Para calcular el valor de rescate de tu póliza, intervienen tres factores principales. Vamos a desglosarlos con ejemplos sencillos:

La Reserva Matemática

Es el ahorro real que has acumulado en tu póliza, como si fuera una hucha donde cada prima que pagas deja una parte destinada al capital.

Piensa en ello como el saldo de tu cuenta de ahorro vinculada al seguro.

Los Gastos y Comisiones

Son los costes de gestión que la aseguradora deduce, similares a las comisiones bancarias. Incluyen administración, gestión de la inversión y costes de la póliza.

Igual que cuando un banco cobra comisión por mantener tu cuenta activa.

Las Penalizaciones por Rescate Anticipado

Se aplican cuando decides retirar tu dinero antes de la fecha acordada. Funcionan como una especie de multa.

Es como cuando cancelas una hipoteca o un depósito a plazo fijo antes de tiempo: recibes tu dinero, pero con un recorte.

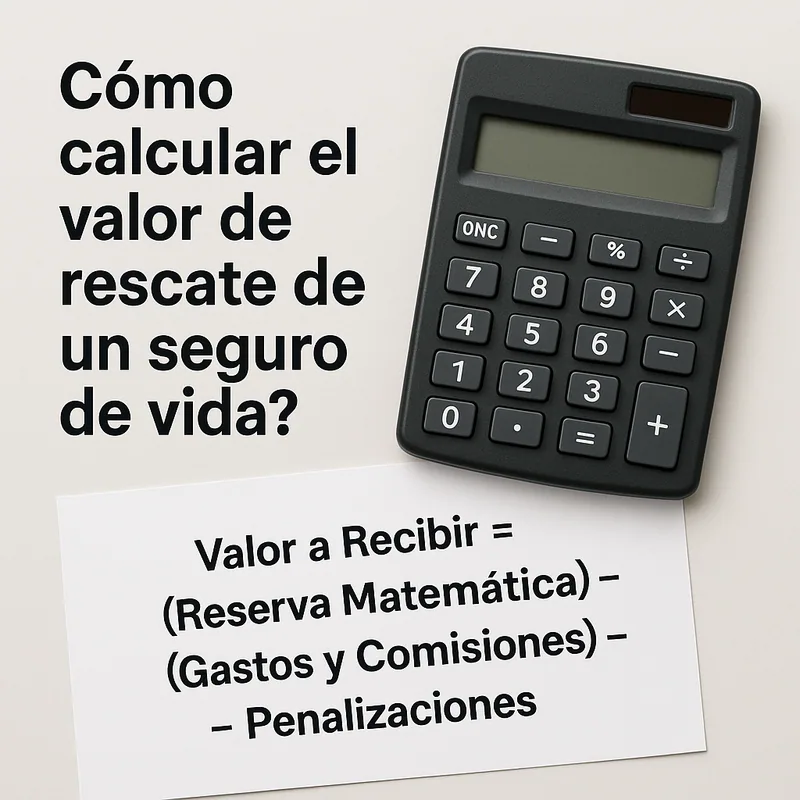

La fórmula definitiva para calcular el valor de rescate

El cálculo puede expresarse de manera sencilla:

Valor a Recibir = (Reserva Matemática) – (Gastos y Comisiones) – (Penalizaciones por Rescate)

Esto significa que, aunque hayas pagado una cantidad concreta en primas, el valor de rescate rara vez coincide con el total aportado. El resultado depende de cada póliza y del momento en el que decidas rescatar.

Ejemplos prácticos de cálculo

Ejemplo 1: Rescate Parcial

María tiene un seguro de vida ahorro con una reserva matemática acumulada de 20.000 €. Necesita dinero para dar la entrada de una vivienda y decide rescatar 5.000 € de su póliza.

- Reserva matemática: 20.000 €

- Cantidad a rescatar: 5.000 €

- Gastos aplicables: 0 € (su póliza no aplica comisiones en rescates parciales)

- Penalizaciones: 0 €

Resultado: María recibe 5.000 €, y el nuevo valor de rescate de su póliza se reduce a 15.000 €.

Eso sí, su capital asegurado futuro también disminuirá, porque parte del ahorro se ha utilizado.

Ejemplo 2: Rescate Total

Carlos lleva 12 años con su seguro de vida ahorro. Ha acumulado una reserva matemática de 30.000 €. Por una situación personal, decide cancelar totalmente su póliza.

- Reserva matemática: 30.000 €

- Gastos de gestión pendientes: 500 €

- Penalización por rescate anticipado: 5% = 1.500 €

Cálculo:

30.000 € – 500 € – 1.500 € = 28.000 €

Resultado: Carlos recibe 28.000 €, pero pierde la cobertura de su seguro de vida desde ese momento.

Lo que DEBES saber antes de rescatar

Antes de solicitar un rescate, conviene tener claras algunas advertencias:

- 📌 Impacto fiscal: el dinero rescatado tributa como rendimiento de capital mobiliario en tu declaración de la renta.

- 📌 Pérdida de cobertura: si rescatas totalmente, tu seguro deja de estar en vigor.

- 📌 Rescate parcial ≠ gratis: aunque mantengas la póliza, reduces el capital asegurado.

- 📌 Alternativas: algunas pólizas permiten pedir un préstamo sobre la póliza en lugar de rescatar, conservando así las ventajas fiscales y la cobertura.

- 📌 Lee siempre tu póliza: cada contrato tiene condiciones específicas que pueden variar mucho de una aseguradora a otra.

Conclusión: ¿Cómo saber tu valor de rescate exacto?

El valor de rescate es un derecho del tomador en seguros de vida ahorro, pero su cálculo depende de muchos factores: la reserva acumulada, los gastos, las penalizaciones y, sobre todo, de lo que esté reflejado en tu contrato.

En JLA Asociados creemos en la transparencia y en que cada cliente debe tener toda la información clara antes de tomar decisiones financieras importantes.

Si tu póliza permite el rescate y quieres conocer una estimación precisa y adaptada a tu contrato, sin compromiso, nuestros asesores pueden ayudarte a analizar tu póliza y a valorar la mejor opción para tu futuro.